.png)

Nếu bạn đã từng bị chậm trả tiền nợ mua nhà vì tác động của Covid-19, hãy tìm thêm nhiều phương thức khác cho bạn. Ảnh: Pixabay

Đã có 942.000 người Úc đang đối mặt với nguy cơ căng thẳng sau 5 tháng tăng lãi suất siêu nhanh, và con số này sẽ còn tăng vào một đợt khác, dự kiến vào tháng 10. Giá nhà ở Úc sẽ giảm ở Sydney, Melbourne, Brisbane với lãi suất tăng.

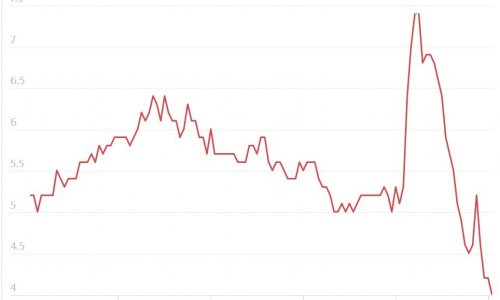

Nghiên cứu từ Roy Morgan cho thấy 20,8% - hoặc 1/5 số người - có vay thế chấp hiện đang đối mặt với căng thẳng, sau khi chứng kiến một loạt đợt tăng lãi suất chính thức từ mức thấp kỷ lục 0,1% vào tháng 4 lên 2,35% trong tháng 9.

Đây là thời điểm người chủ sở hữu thế chấp được xếp vào nhóm có rủi ro cao nhất trong hơn 3 năm qua kể từ tháng 5 năm 2019.

Tuy nhiên, nếu lãi suất được tăng trong tháng 10 và tháng 11 như dự đoán, con số đó sẽ tăng lên thành 1/4 số người có thế chấp đang gặp căng thẳng về tài chính.

Một phân tích mới cho thấy, vấn đề cũng được đưa ra trong bối cảnh cảnh báo giá nhà có thể giảm mạnh tới 43,5% vào năm 2025, trong một "tình huống xấu nhất" nếu các đợt tăng lãi suất siêu quy mô tiếp tục được áp dụng để giải quyết tình trạng lạm phát tồi tệ nhất của đất nước trong ba thập kỷ qua.

Điều này có nghĩa là giá nhà trung bình của Sydney sẽ giảm từ mức cao nhất năm 2022 là 1,41 triệu đô la xuống còn 796.650 đô la - mức giảm 613.350 đô la chỉ trong ba năm.

Điều quan trọng cần nhớ là điều kiện thị trường nhà ở đã suy yếu trong năm qua. Bây giờ chúng ta cũng đang chứng kiến lạm phát cao và chi phí nợ cao hơn khiến nhu cầu nhà ở ít hơn. Mọi người ngày càng không có khả năng chi trả, các hộ gia đình ngày càng nhạy cảm với lãi suất cao hơn khi mức nợ tăng, tiền tiết kiệm giảm và các điều kiện cho vay bị thắt chặt.

Số hộ gia đình trong tình trạng căng thẳng thế chấp đã tang đến 88.000 hộ từ tháng 7 đến tháng 9 năm nay.

Bây giờ, nếu lãi suất tăng trở lại như dự đoán là 0,5% vào tháng 10, lãi suất chính thức sẽ tăng vọt lên 2,85%. Đây sẽ là mức cao nhất kể từ tháng 5 năm 2013.

Và, nếu Ngân hàng Dự trữ Úc kim (RBA) tăng lãi suất thêm 0,5% trong hai tháng tới, điều này có nghĩa là gần 1/4 số người có vay thế chấp sẽ có nguy cơ bị căng thẳng, tương đương với 1,1 triệu người, nghiên cứu của Roy Morgan cho thấy.

Đây sẽ là những người nắm giữ thế chấp được xếp vào hàng rủi ro nhất kể từ tháng 7 năm 2013, chỉ hơn 9 năm trước.

“Roy Morgan định nghĩa căng thẳng thế chấp là việc phải trả nợ nhiều hơn từ 25% đến 45% thu nhập của một hộ gia đình.”

Giám đốc điều hành Roy Morgan - Michele Levine cho biết căng thẳng thế chấp đang gia tăng trong năm 2022 khi RBA bắt đầu chu kỳ tăng lãi suất đầu tiên trong hơn một thập kỷ, nhưng vẫn ở dưới mức trung bình dài hạn trong tháng 9 mặc dù có 5 lần tăng liên tiếp hàng tháng.

Bà nói: “Lãi suất chính thức ở mức 2,35% - mức cao nhất trong hơn bảy năm kể từ đầu năm 2015.”

“Mặc dù vậy, đã có hơn 1/5 số người vay thế chấp thuộc hàng rủi ro cao vào tháng 9 năm 2022 ở mức 20,8%, mức độ căng thẳng thế chấp vẫn dưới mức trung bình dài hạn trong 15 năm qua so với con số 22,7% người có thế chấp được coi là rủi ro kể từ tháng 10 năm 2007.”

“Trước mắt, Thống đốc Ngân hàng Dự trữ Úc kim Philip Lowe đã tuyên bố sẽ có thêm đợt tăng lãi suất trong vài tháng tới.”

Mô hình của Roy Morgan cho thấy với hai lần tăng lãi suất bổ sung 0,5% vào cả tháng 10 và tháng 11, số lượng chủ sở hữu thế chấp bị coi là có rủi ro sẽ tăng 158.000 lên 1,1 triệu - cao nhất kể từ tháng 7 năm 2013.

Bà nói “Điều đáng quan tâm hơn là sự gia tăng những người cầm cố được coi là cực kỳ rủi ro, hiện ước tính là 620.000 vào tháng 9 năm 2022 - cao nhất kể từ tháng 5 năm 2019, trước khi chúng ta nghe nói về coronavirus hoặc Covid-19.”

Các chuyên gia cảnh báo, những người vay mua nhà lãi suất cố định sẽ đáo hạn trong những tháng tới có thể bị căng thẳng vào dịp Giáng sinh.

Finder đã phân tích dữ liệu của Cục Thống kê Úc và phát hiện ra rằng 158 tỷ đô la các khoản thế chấp lãi suất cố định sẽ hết hạn vào cuối năm 2023 có thể làm tăng các khoản trả nợ trung bình lên tới 10.872 đô la mỗi năm.

Tuy nhiên, bà Levine nói thêm rằng điều quan trọng là phải xem xét lãi suất là một yếu tố quyết định liệu người cầm cố có bị coi là rủi ro hay không.

Bà nói: “Biến số có tác động lớn nhất đến việc liệu người đi vay có rơi vào nhóm rủi ro hay không - liên quan trực tiếp đến thu nhập của các hộ gia đình hay không”.

“Những con số này cho thấy rằng miễn là số lượng người đi làm vẫn còn cao, số lượng người có thế chấp được coi là có rủi ro sẽ không tăng lên gần mức đã trải qua trong cuộc Khủng hoảng Tài chính Toàn cầu năm 2007-2009 khi hơn 30% người có thế chấp được coi là rủi ro - bao gồm mức cao nhất là 35,6% vào tháng 5 năm 2008. ”

Tuy nhiên, các nhà kinh tế lo ngại rằng Úc có thể tiến tới suy trầm khi thị trường thế giới đối mặt với tình trạng suy trầm.